齐峰新材去年净利预增超25倍成“预增王”,中核钛白“退股”影响大吗?

界面新闻记者 | 牛其昌

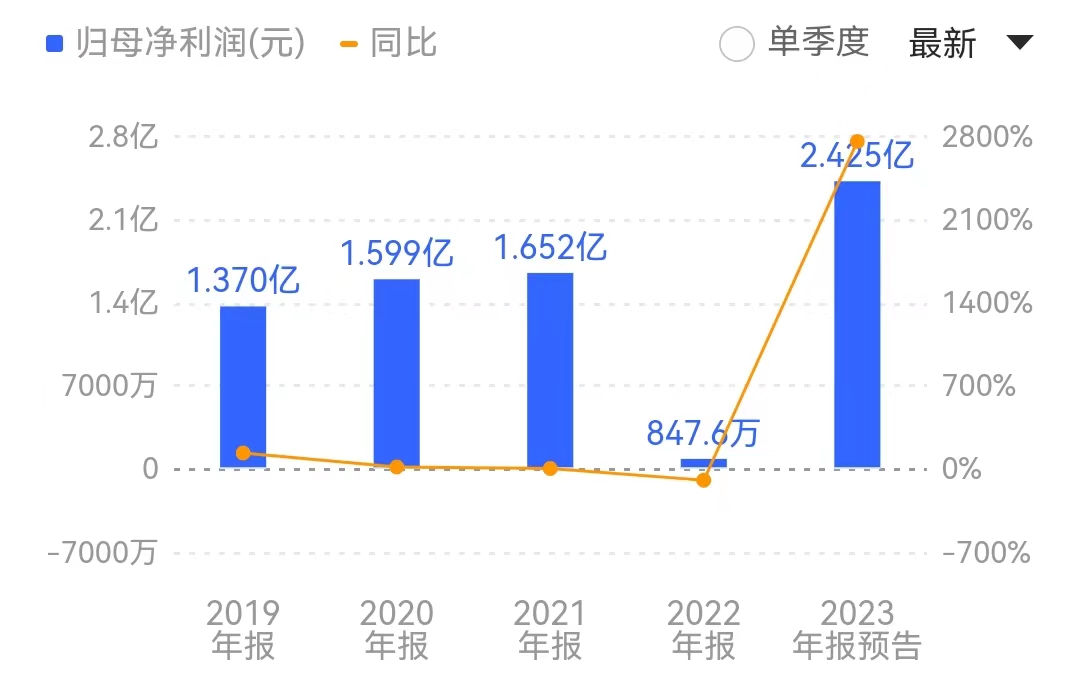

经验了2022年扣非净利润首亏之后,装饰原纸龙头齐峰新材(002521.SZ)在2023年迎来业绩发作,估量去年净利润同比增超25倍,成为停止今朝的“年报预增王”。

1月17日晚间,齐峰新材披露2023年度业绩预告,估量2023年实现归母净利润2.25亿元-2.6亿元,同比增长2554.62%-2967.56%;实现扣非净利润2.00亿元-2.40亿元,实现扭亏为盈。

对付去年业绩大幅增长,齐峰新材总结了三点原因:

1、陈诉期内客户需求旺盛,公司产销量明明增加。

2、陈诉期内主要原质料价值下降,本钱低落。

3、陈诉期内按照市场需求,一连优化产物布局,有效推进降本增效法子,公司产物竞争力进一步晋升。

值得一提的是,在房地产市场下行的配景下,装饰原纸龙头齐峰新材却产销两旺,并迎来业绩最好的一年。

对此,界面新闻致电齐峰新材证券部,相关认真人暗示,“之所以需求旺盛,其实公司业务跟房地产周期不是很同步,固然说房地产销售市场欠好,但衡宇二次、三次装修的需求照旧较量多,大概是这方面带来的。 ”

果真资料显示,齐峰新材主营高等装饰原纸的研发、出产和销售,今朝是我国装饰原纸行业少数把握高等装饰原纸出产技能的龙头企业,主要产物包罗装饰原纸系列、乳胶纸系列和卫材系列等,个中装饰原纸系列产物收入占比为87.02%。停止去年三季度末,实控人李学峰持股比例为16.31%。

据悉,齐峰新材拥有24条特种纸出产线,年出产本领49.49万吨,产物出口到30多个国度、地域。公司和德国克诺斯邦、IP公司、Coveright,美国富美家、威盛亚,中国圣象地板等海表里知名品牌企业成立了恒久相助干系。

界面新闻留意到,2022年,齐峰新材扣非后净利润为-635.51万元,系公司自2010年上市以来首次吃亏,销售毛利率也由2020年的14.39%进一步下降至7.85%。2023年一季度,齐峰新材延续颓势,单季度净利吃亏183.22万元,销售毛利率仅为6.01%。

齐峰新材彼时暗示,受各地疫情影响,公司出产和部门区域的货品交付受到必然水平的影响,产量和销量不及去年同期;主要原质料价值大幅上涨,公司产物提价滞后于原质料涨价。另外,因市场产生变革,卫材业务利润未达预期。

进入2023年第二季度,齐峰新材业绩开始产生扭转,单季度实现净利4979万元,进而拉动上半年净利润同比增长202.59%。第三季度,齐峰新材业绩全面发作,单季度实现净利润1.09亿元,系公司自上市以来首次单季度利润超1亿元,销售毛利率回升至13.46%。

齐峰新材在互动易平台直言,“本年(2023年)前三季度客户需求旺盛,公司产销量明明增加”。

齐峰新材的业绩暴增也反应在二级市场上。停止1月17日收盘,齐峰新材股价收于8.06元/股,自2023年以来累计涨幅高出60%。

进入2024年,齐峰新材产销两旺的态势可否延续?

上述齐峰新材证券部相关认真人暗示,“进入2024年,公司订单量根基上较量平稳,没有什么大的变革”。

业绩暴涨的配景下,齐峰新材意欲通过定增方法扩大既有装饰原纸业务,今朝已获深交所审核通过。

2023年9月4日,齐峰新材披露召募说明书修订稿,制定增募资不低于3.91亿元且不高出5.49亿元,用于“年产20万吨特种纸项目(一期)”。据悉,本次募投项目(一期)实施后将新增装饰原纸产能8万吨,届时装饰原纸产能将到达53.90万吨。从财政指标来看,该项目建成完全达产后,年销售收入8亿元,净利润6354.16万元。

在齐峰新材看来,此次定增一方面有助于扩大公司销售局限,扩大公司在华南市场份额,辐射东南亚市场;另一方面有助于低落产物本钱,加强产物竞争力。

评论列表