“酱油茅”海天味业上市九年净利首降:原质料价值高企、销售端期待苏醒

界面新闻记者 | 李昊

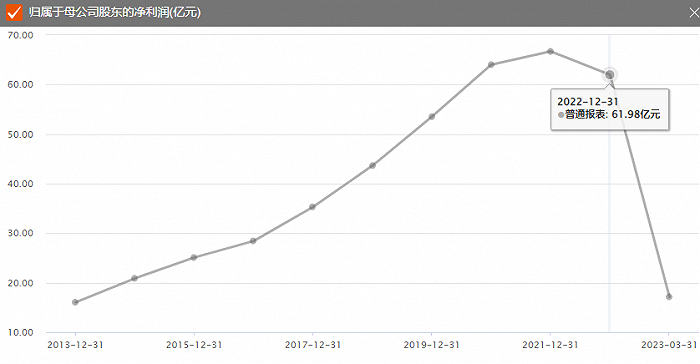

上市九年,调味品行业绝对龙头海天味业(603288.SH)净利润首次下滑。

4月25日晚,海天味业宣布2022年年报,期内公司实现营业收入256.10亿元,同比增长2.42%;实现归属于上市公司股东的净利润61.98亿元,同比下滑7.09%。公司拟每10股送2股派现7元,合计派现约32.44亿元。

同日海天味业宣布2023年一季报,本年一季度公司实现营业收入69.81亿元,同比下滑3.17%;实现归属于上市公司股东的净利润17.16亿元,同比下滑6.20%。

海天味业在年报中暗示,全球政治经济情况不确定性在加剧,公司策划本钱高企的周期在耽误,抖客教程网,让人措手不及的舆情攻击余波仍未平……,当各种挑战以叠加效应横亘于前时,这大概是数十年来情况最为巨大的一年。

2022年海天味业的压力来自多方面。

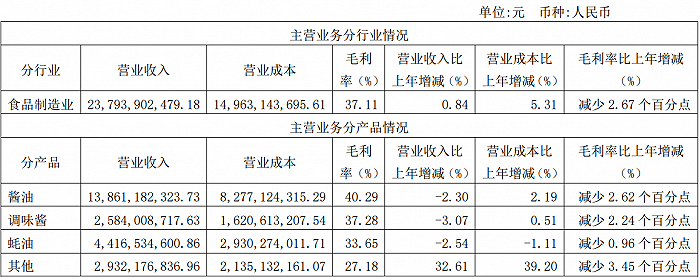

本钱端,海天味业直接质料为最主要本钱,约占全部本钱的83.91%。酱油的原质料包罗大豆、豆粕、小麦、麸皮、面粉等,农产物价值在2022年居高不下,侵蚀着公司的毛利率。

大宗农产物原质料方面,受国际形势、异常天气等影响价值颠簸猛烈,整体高位运行。按照农业农村部数据显示,小麦全年海内均价超3300元/吨,为近三年最高位;海内豆粕价值全年经验两轮快速上涨,由年头3700元/吨最高涨至超5500元/吨。稻谷、其他粕类等都录得差异水平的涨幅。

受原质料涨价的影响,海天味业全线产物毛利率均下滑。详细来看,酱油产物毛利率同比下滑2.62个百分点、蚝油产物毛利率同比下滑0.96个百分点、调味酱产物毛利率同比下滑2.24个百分点。

从销售端来看,海天味业主要产物产销量均有所下滑。2022年公司酱油产物销量同比下滑5.93%,调味酱产物销量同比下滑8.02%;蚝油产物销量同比下滑8.68%。另外,出产量及库存量均有差异水平的下滑。

从销售渠道来看,线下渠道依然占据主导职位,孝敬了约96%的营收。不外线上渠道销售额同比增长40%,增速较快。

山西证券4月26日研报指出,海天味业2022年需求疲软业绩承压,2023一季度聚焦库存去化;本钱上行配景下,2022年毛利率有所承压。同时,公司面对消费苏醒不及预期、行业竞争加剧、原质料本钱快速上升、新品推广不及预期等风险。

2022年受外部情况的影响及经济周期的波及,调味品行业也受到必然攻击,但作为民生财富,调味品行业仍保持了较为稳健的成长态势,海天味业继承保持在调味品行业的龙头领先职位。中国品牌力指数2022C-BPI榜单显示,海天连任酱油(持续12年)、酱料(持续3年)、蚝油(持续3年)行业第一品牌。

展望将来,开源证券指出,2023年消费复苏醒主线贯串全年。调味品受益于餐饮回暖,需求也有规复性增长。新品中零添加酱油已经铺市,将来可乐观展望;粮油类产物也已推出市场,将构建将来新的增长点。压力之下海天越发注重竞争实力的强化,消费苏醒到来此时越发从容。

从十大股东来看,香港中央结算有限公司(北向资金)已持续两个季度加仓海天味业股份。

4月26日,海天味业股价低开低走,停止收盘跌3.27%。

评论列表