成都银行2022年净利增三成、破百亿,股价反领跌年内累跌13%,有何隐忧?

4月25日晚,成都银行宣布了2022年年度陈诉及2023年一季报,局限、净利润高增,不良贷款率一连下降。

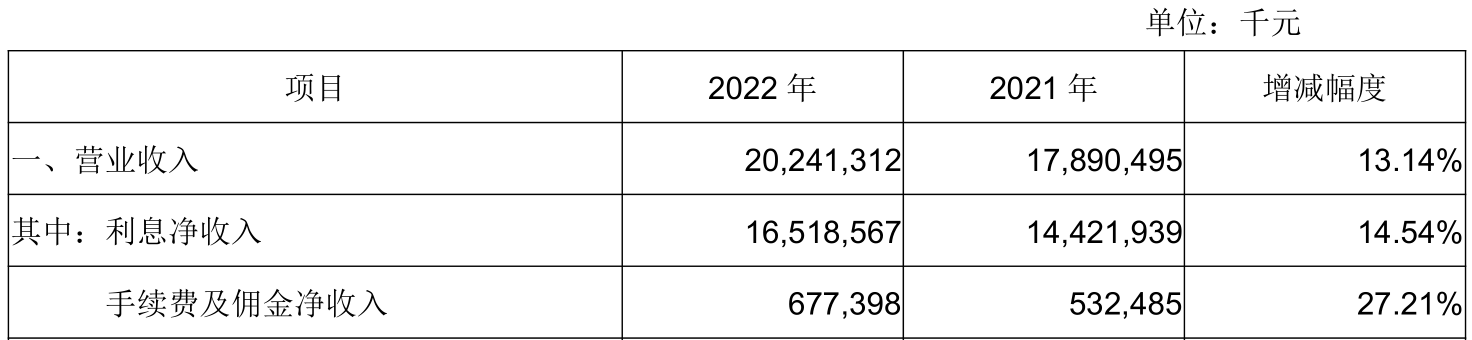

2022年度,成都银行实现营业收入202.41亿元,同比增长13.14%;实现归属于母公司股东的净利润100.42亿元,同比增长28.24%。

2023年一季度,成都银行营业收入53.05亿元,同比增长9.71%;归属于母公司股东的净利润则同比增长17.50%至25.27亿元。

停止3月末,成都银行总资产达9851.45 亿元,“局限万亿级”的方针近在咫尺;不良贷款率 0.76%,拨备包围率481.17%,资产质量告竣新高度。

以增速论,连年来,成都银行始终处在业绩、局限增长的“第一梯队”。优良根基面驱动下,成都银行股价也一直“领涨”银行股。2020年-2022年,成都银行股价年涨幅别离居银行板块第四、第一和第二位。

但进入2023年,业绩增长未止,股价却提前“变脸”。4月26日,抖客教程网,成都银行宣布年报及一季报越日,股价开盘“跳水”,跌幅一度逾6%;至收盘,股价日跌4.09%至13.37元/股,领跌银行板块。

2023年以来,成都银行股价累计变换-12.61%,跌幅居板块第三位。

“扩表”1500亿元,公司贷款、小我私家存款年增幅超30%

年“扩表”近1500亿元,年报中,成都银行用“跃升”一词形容其业务局限。

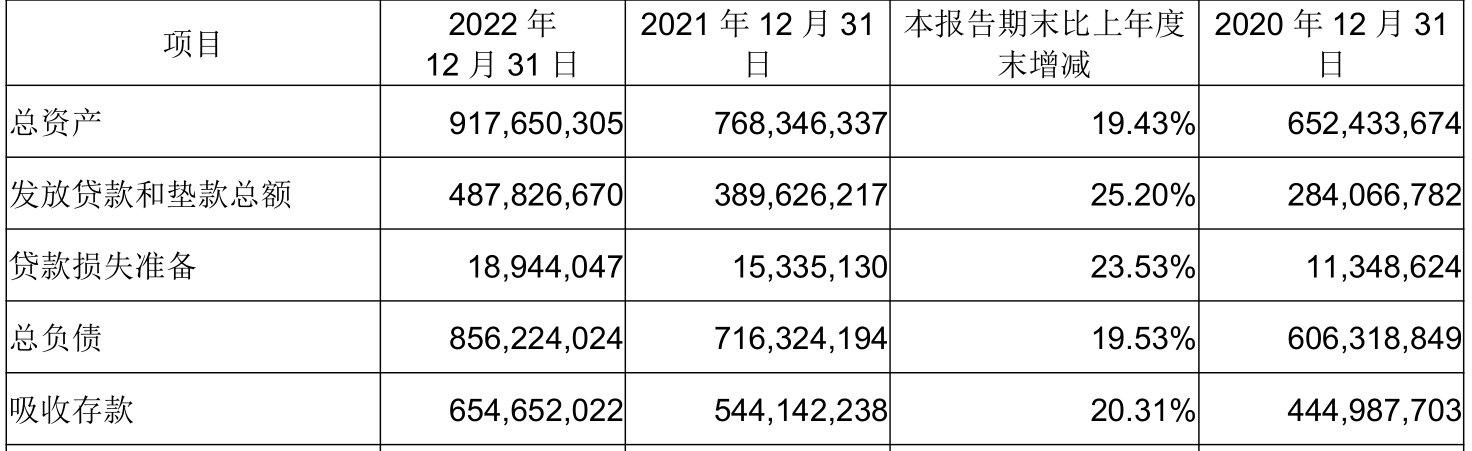

停止2022年尾,成都银行资产总额9176.50亿元,较上年尾增长19.43%;贷款和垫款总额4878.27亿元,较上年尾增长25.20%。欠债总额8562.24亿元,较上年尾增长19.53%;接收存款6546.52亿元,较上年尾增长20.31%。

从组成来看,成都银行贷、存两头的局限增长别离源自公司贷款和小我私家存款,2022年,这两项局限增长均超30%。

停止2022年尾,公司贷款占成都银行总贷款的78%,达3795.87亿元,年增30.75%;同期小我私家贷款局限增长8.9%;小我私家存款占成都银行总存款的41.8%,为2737.44亿元,年增30.36%。

个中,据年报先容,成都银行新增公司贷款超50%来自实体业务,“实体企业业务”与零售欠债业务、政务金融业务被列为成都银行的“三大护城河”;小我私家存款则由按期存款拉动,年增幅达37.17%。

净利润方面,2022年度,成都银行实现归属于母公司股东的净利润100.42亿元,同比增长28.24%;2023年一季度,成都银行净利润同比再增17.50%。

从组成来看,固然息差全年下行9个基点至2.04%,但成都银行利钱净收入仍高增14.54%至165.19亿元,占总营收的81.6%;手续费及佣金净收入则增长27.21%至6.77亿元。

从年报数据来看,2022年,孝敬成都银行2/3手续费收入的项目为非保本理财业务相关的打点费收入,为4.49亿元,同比增长19.3%。

停止2022年尾,成都银行非保本理工业品局限余额为660 亿元,2021年尾为631亿元。

拨备包围率升至500%,小我私家购房贷款不良率走高

成都银行高速增长的同时,资产质量也一连向好。不良贷款余额和不良贷款率持续两年实现“双降”,2022年尾别离为37.8亿元、0.78%;拨备包围率晋升至502%,年增近100个百分点

至2023年3月末,成都银行不良率再降至0.76%,但拨备包围率有所下行,为481.17%,在上市银行中仍处前列,为禁锢划定值的三倍以上。

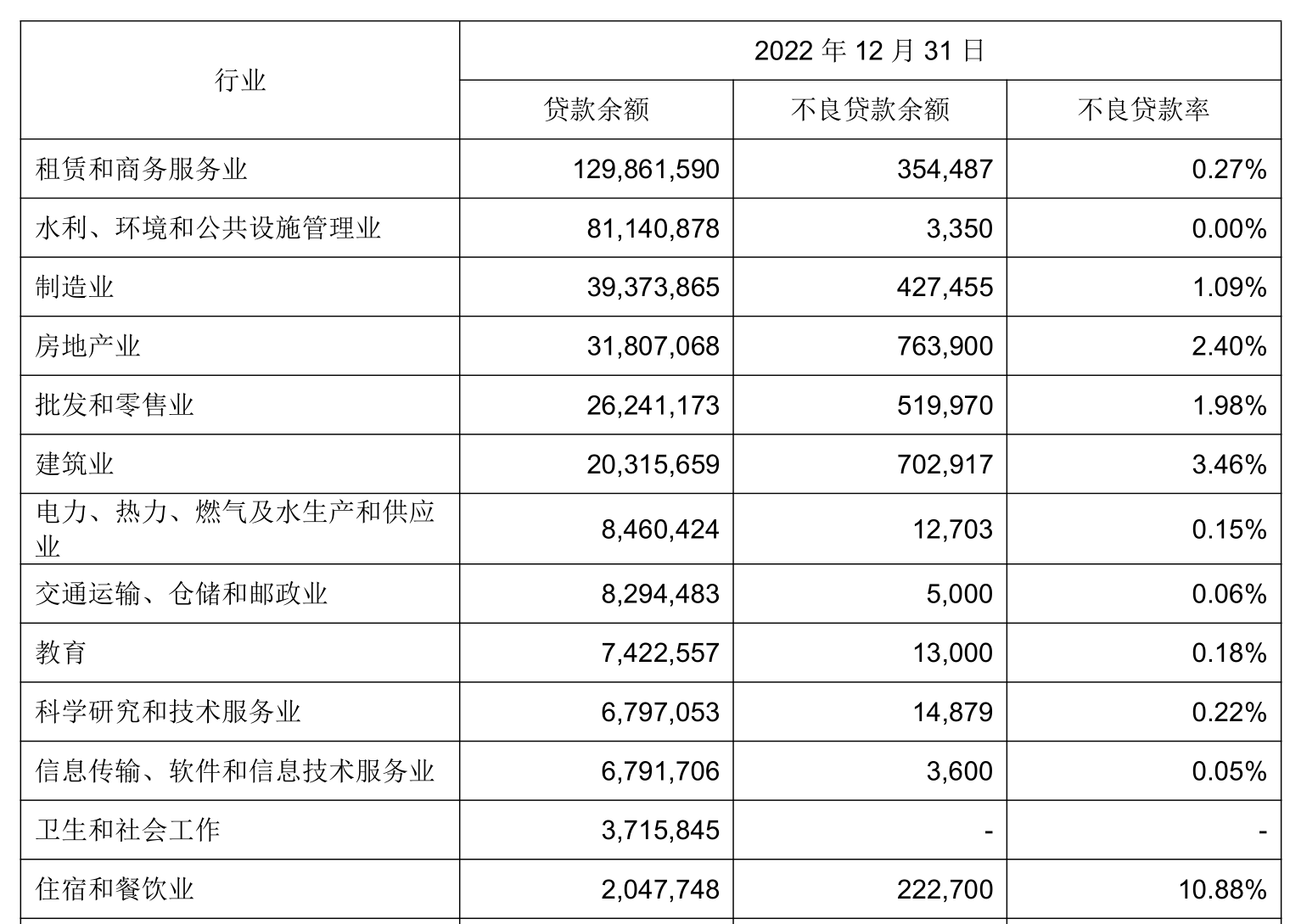

分类看,2022年度,成都银行不良率的下行主要表此刻公司贷款端。

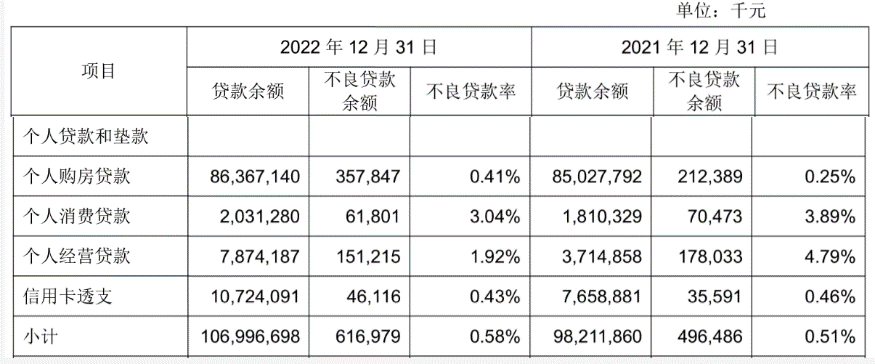

停止2022年尾,成都银行公司贷款不良率0.83%、上年尾为1.14%;小我私家贷款不良率0.58%、上年尾为0.51%。

公司贷款中,除房地产贷款上行外,成都银行其他主要行业贷款不良率均较2021年尾下行,如批发和零售业不良率由3.79%降至1.98%、修建业贷款不良率由5.5%降至3.46%。

停止2022年尾,成都银行房地财富贷款余额318.07亿元,局限同比增长30.68%;不良贷款余额76.39亿元,不良率2.4%、2021年尾值为1.18%。

另外,成都银行存在个体行业公司贷款不良率过高的问题。停止2022年尾,其住民处事、修理和其他处事业不良率高达20.88%,住宿和餐饮业不良率也有10.88%。

小我私家贷款中,2022年,占成都银行小我私家贷款超八成的小我私家购房贷款不良率升高超显,由2021年尾的0.25%增至0.41%,同期,贷款局限仅增加1.57%。

评论列表