IPO雷达 | 为桑塔纳而生的上海汽配冲刺上交所,产能扩张须要性存疑

克日,上海汽车空调配件股份有限公司(以下简称“上海汽配”)IPO申请状态显示已被受理。上海汽配主要产物包罗汽车空调管路和燃油分派管,另外尚有新能源汽车电机定、转子和变速箱冷却油管等汽车零部件及配件产物。

上海汽配最早是为桑塔纳国产化所设。汽车空调管路作为汽车空调系统总成的构成部门,本来是从日本入口,但由于汇率上升导致入口价值上升,入口本钱大幅增加,同时为了提高汽车零配件的整体国产化率,上海汽配由1992年设立。

上海汽配此番上市拟募资7.83亿元,主要打算投入浙江海利特汽车空调配件有限公司年产1910万根汽车空调管路及其他汽车零部件产物建树项目、浙江海利特汽车空调配件有限公司年产490万根燃油分派管及其他汽车零部件产物建树项目以及浙江海利特汽车空调配件有限公司研发中心建树项目。

值得留意的是,主营业务收入多年裹足不前的上海汽配产能操作率并未跑满。那么,为何上海汽配还要继承募资扩产?

产能翻倍是否须要?

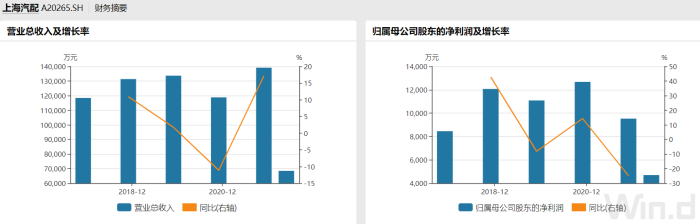

2019年、2020年、2021年及2022年上半年,上海汽配别离实现营业收入13.37亿元、11.88亿元、13.91亿元及6.85亿元;别离实现净利润1.09亿元、1.27亿元、9511.95万元和4641.19万元。可以看到,这家公司已持续四年营收原地踏步,而且净利润已显颓势。

造成这一排场的环境有两点。其一,上海汽配营业收入和净利润主要来自汽车零部件行业,策划业绩与下游市场景气度密切相关。中汽协数据显示,2020年中国汽车产、销量别离为2522.5万辆和2531.1万辆,同比下降1.93%和1.78%;2021年中国汽车产、销量别离为2608.2万辆和2627.5万辆,同比增长3.40%和3.81%,略有回升;2022年1-6月,中国汽车产销别离完成1211.7万辆和1205.7万辆,同比下降3.6%和6.47%。下游整车销量疲软使得上海汽配业绩无法制止的裹足不前。

值得留意的是,上海汽配最近几年的综合毛利率也呈现下滑,2019年、2020年、2021年及2022年上半年别离为22.86%、23.13%、19.15%和18.70%。汽车配件厂中,原质料价值占主营业务本钱8成阁下。原质料价值上涨让上海汽配净利润表示得十分挣扎。

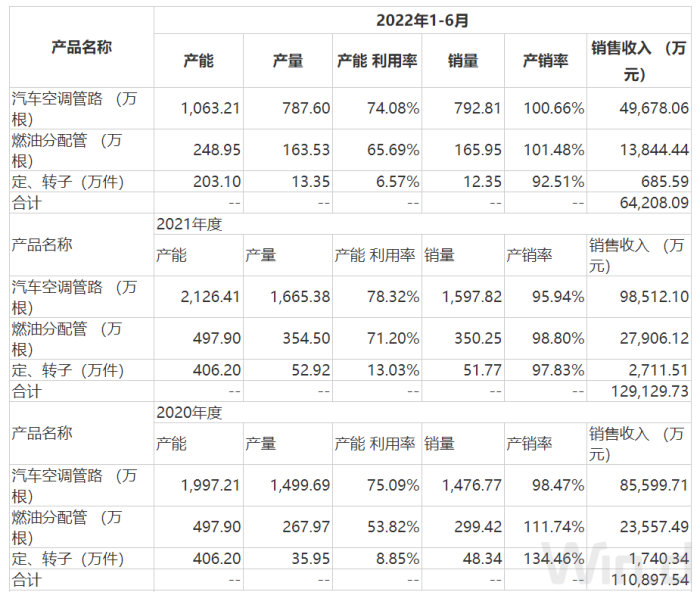

其二,产能操作率不高也是上海汽配业绩无法打破的原因之一。招股书数据显示,近三年汽车空调管路产能操作率维持在75%四周,而燃油分派管产能操作率起伏较大,跨度为50%-70%四周。别的,从已有产能数据可以相识到,上海汽配今朝汽车空调管路产能在2126.41万根、燃油分派管产能在497.9万根,此次募资项目投入后产能更是将翻倍。但问题在于,现有产能都无法跑满,产能扩大一倍是否有其须要性?

出产的产物最终照旧要获得市场买单,汽车下游销量数据已显疲态,在下游市场需求低落配景下,若扩大产能出发生产物无法获得市场消化,库存产物最终将不得不面对减值处理惩罚。上海汽配此次募投的公道性值得打上一个问号。

大客户抓住公司命门招股书显示,2019年、2020年、2021年和2022年1-6月,上海汽配归并口径前五大客户销售收入占营业收入的比例别离为66.36%、71.02%、64.17%和60.08%,均保持在6成以上。数据可见上海汽配客户会合度较高。假如公司主要客户需求量下降、客户对其供给商认证资格产生倒霉变革而使客户转向其他供给商采购产物,将大概对公司的业务、营运及财政状况发生重大倒霉影响。

评论列表